Los menores de 35 años tendrán la posibilidad de adquirir una vivienda de hasta 146.000 euros siempre que cuenten con ahorros previos

El Gobierno dará hasta 10.800 euros a los menores de 35 años que compren su primera casa a partir del año que viene. Ha sido una de las medidas del borrador del Plan de Vivienda 2018-2021 anunciada la pasada semana por el ministro Íñigo de la Serna con el objetivo de ayudar a estos jóvenes, muchos mileuristas, a hacer frente a la entrada del piso. Podría beneficiar «a un colectivo de más de nueve millones de españoles con hasta 35 años que quiere emanciparse», señala Daniel Cuervo, secretario general de la Asociación de Promotores Constructores de España (APCE).

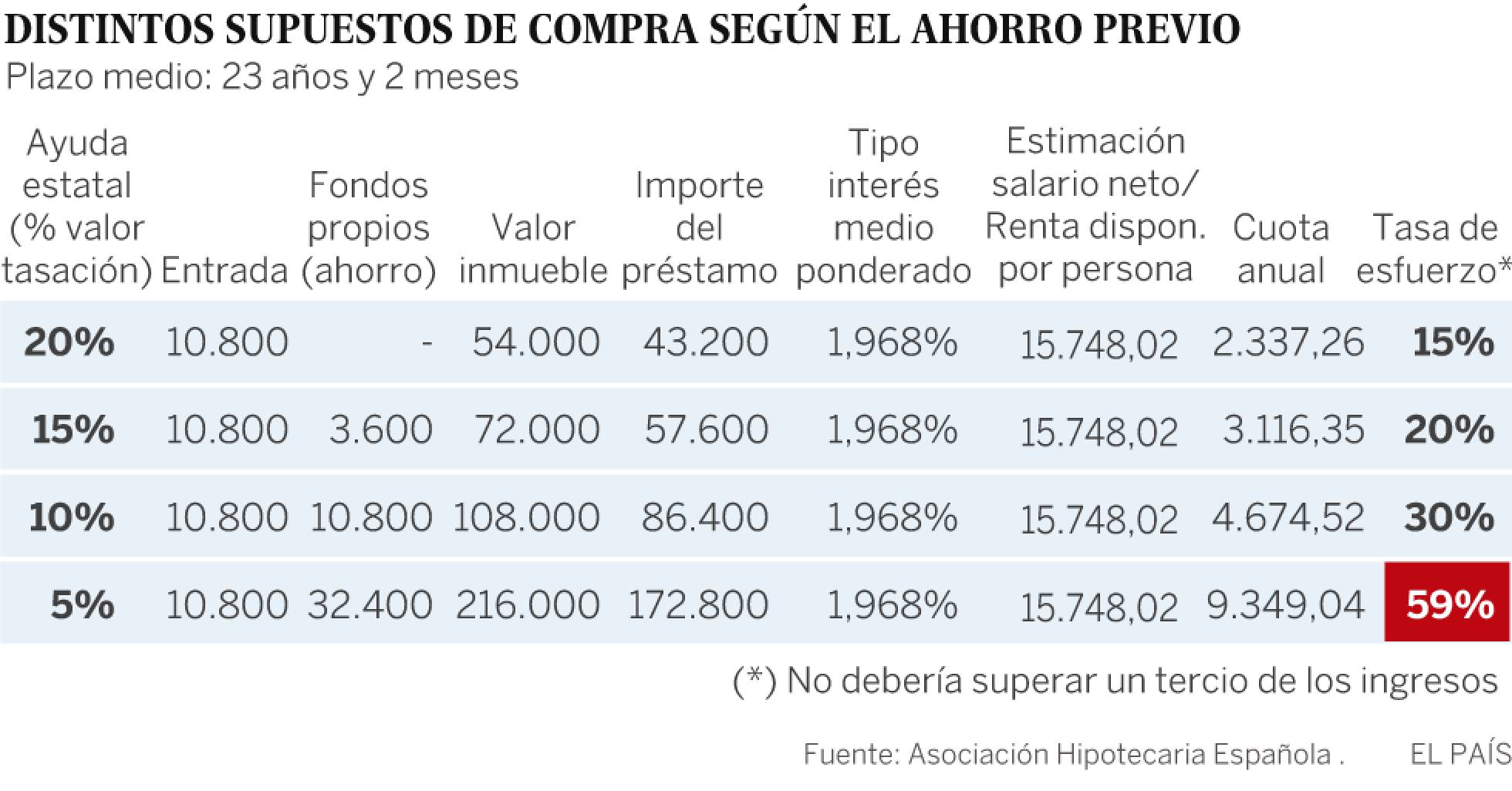

La pregunta que se hacen estos jóvenes es qué tipo de vivienda se pueden comprar cumpliendo los requisitos que marca el borrador, aún pendiente de consulta y tramitación: tener unos ingresos en el hogar inferiores a tres veces el Indicador Público de Renta de Efectos Múltiples (Iprem). Esto es, 19.170 euros anuales brutos si se cobran 12 pagas.MÁS INFORMACIÓNUn ejemplo. Según Idealista, «con unos ahorros de, al menos, el 20% de la vivienda y un endeudamiento tope del 33%, pueden comprar una casa por un importe máximo de 146.465 euros y solicitar una hipoteca de 117.147 euros». Este cálculo tiene en cuenta una hipoteca variable con un plazo de 30 años y un tipo del 2%. Así, la cuota quedaría en 433 euros al mes sobre un sueldo de 1.597 euros brutos (unos 1.312 euros netos mensuales, aunque dependerá de las retenciones). Eso sí, los menores de 35 años deberán contar con ahorros previos: el 20% que no cubre el banco, más el 9% o 10% de los gastos asociados (impuestos, notaría, registro y gestoría). En concreto, tendrán que aportar por su cuenta 42.475 euros que, con la ayuda del Gobierno, bajarán a 31.675 euros. En el supuesto de que solo cuente con los 10.800 euros estatales, tendría que rebajar el precio del piso, hasta los 54.000 euros, lo que dificulta y mucho la búsqueda.

¿Qué puedo comprar?

El número de viviendas de menos de 150.000 euros anunciadas en Idealista, por ejemplo, son seis de cada diez. Ahora bien, no están en las grandes capitales. «Solo el 7,8% se halla en municipios de más 500.000 habitantes». Es cierto que en Madrid y Barcelona esos inmuebles no abundan, pero hay opciones interesantes. En la capital, el 25% de los pisos en venta en el mismo portal tiene un precio inferior a 150.000 euros. La mayoría se localiza en los distritos de Puente de Vallecas, Carabanchel y Latina. Los menos accesibles son Retiro y Salamanca (0,2% de la oferta está por debajo de ese precio), seguido por Chamartín y Chamberí (0,3%). «En Madrid con un presupuesto medio de 150.000 euros se pueden encontrar pisos de entre dos y tres habitaciones, 70 metros cuadrados y principalmente son de segunda mano —una de cada dos tiene más de 50 años —», explica Beatriz Toribio, responsable de estudios de Fotocasa.

En Barcelona apenas son el 8% de la oferta y están en Nou Barris, Horta Guinardó y en Sant Andreu. La venta mengua en Les Corts (0,6% de la oferta), Sarrià Sant Gervasi (0,7%) y Eixample (1,1%).

Los promotores creen que es un buen plan, pero que es un error fijar una renta mínima

Al final, la casa al alcance de estos jóvenes va a depender de los ahorros previos y también del tipo de hipoteca y de la entidad. En las variables hay que tener en cuenta que algunos bancos hacen simulaciones con intereses medios (aunque el euribor sea negativo), por ejemplo al 3,5%. Y como «el cliente no podrá destinar más del 33% al pago de la cuota en ningún momento de la vida del préstamo, la vivienda debería tener un importe máximo de 120.000 euros», calcula Julián García, experto en hipotecas de HelpMyCash.com. En cambio, si se firma un préstamo fijo al 3% y a 20 años —más conveniente teniendo en cuenta la precariedad laboral de este tipo de cliente— el resultado es que «se puede pedir una hipoteca de 79.000 euros, con cuotas mensuales de 438 euros, para un piso de 98.750 euros», según Maica López, de CrediMarket.

Pero, ¿las entidades están dispuestas a conceder hipotecas a este perfil de cliente? «Siempre y cuando los consumidores cumplan los requisitos de trabajo estable, antigüedad, ingresos mínimos y no tener deudas, van a conceder la financiación», apunta García. El problema es que este joven, dice Beatriz Toribio, suele coincidir con un perfil, «con ingresos bajos y trabajo inestable, que no interesa a los bancos». Y apunta: «No creo que una persona con ese salario deba plantearse comprar una casa».

Esta cuantía, que según Fomento se incluye a petición de las comunidades autónomas, ha sido la medida que más revuelo ha levantado —aunque el grueso del borrador se centra en el alquiler—.

Luces y sombras

Los promotores dan su visto bueno, aunque creen que se queda corto. «Es un buen plan que da respuesta a las necesidades que tiene la población más joven de este país, aunque ayudaría a más personas elevando el índice de rentas», señala Daniel Cuervo, de la APCE, que recuerda que no es lo mismo comprar en Madrid que en Badajoz. Uno de los pesos pesados del sector promotor, Juan Velayos, consejero delegado de Neinor Homes, cree que será un impulso para que muchos jóvenes den el paso de comprar. Sin embargo, «establecer una renta mínima puede reducir su efectividad y el número de beneficiarios, ya que la ayuda no garantiza facilidades en la obtención de la hipoteca, algo vital para estimular la compra».

Para otros ha sido un total desacierto. «Recurre a viejas fórmulas generando la falsa expectativa de que todo el mundo debe ser propietario», opina Fernando Encinar, jefe de estudios de Idealista. «Para impulsar la compra en situaciones de falta de ahorro previo parece más razonable buscar fórmulas de financiación complementarias, por ejemplo, a través de una compañía de seguros», propone Pedro Soria, director de Productos y Diversificación de Tinsa.

A Gonzalo Bernardos, profesor de Economía de la Universidad de Barcelona, le parece «un error ofrecer ayudas en un momento en que el mercado vuelve a estar en expansión». El profesor —para quien sería más efectivo un acuerdo entre Fomento y las entidades para que éstas den 75.000 hipotecas anuales a rentas por debajo de los 2.500 euros—, cree que la medida beneficiará a las entidades financieras y a la Sareb, «quienes podrán deshacerse de una parte del stock más difícil de vender». Y Jorge Ripoll, director de Estudios de Tinsa, no descarta que las ayudas «sean absorbidas por el mercado en forma de subida de precios, como ocurrió con las antiguas deducciones fiscales».

Desde Fomento remiten a las palabras pronunciadas por el ministro en un acto público días después de presentar el plan. De la Serna descartaba subidas de precios y negaba que favoreciera a las entidades. En esta línea se muestra Julio Gil, presidente de la Fundación de Estudios Inmobiliarios (FEI). «Por el nivel de renta del comprador al que se le otorgan las ayudas —que suponen entre el 6% y el 7% del coste de un inmueble— y por el precio de la vivienda a la que puede acceder, la medida no parece que vaya a calentar el precio en las zonas donde hay demanda, sino que puede favorecer, muy modestamente, a que se reactiven zonas y ciudades donde la recuperación no ha llegado».

FUENTE: El País